什么是注册会计师

一、注册会计师考试介绍

(一)注会考试科目

考试划分为,专业阶段考试和综合阶段考试。考生在通过专业阶段考试的全部科目后,才能参加综合阶段考试。

专业阶段考试科目:《审计》、《财务成本管理》、《经济法》、《会计》、《公司战略与风险管理》、《税法》。专业阶段考试报名人员可以同时报考6个科目,也可以选择报考部分科目。

综合阶段考试科目:《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》。

(二)注会报名条件:报名条件如下,仅供参考!

1.注会专业阶段报名条件

同时符合下列条件的中国公民,

可以申请参加注册会计师全国统一考试专业阶段考试

(1)具有完全民事行为能力;

(2)具有高等专科以上学校毕业学历,或者具有会计或者相关专业中级以上技术职称。

2.注会综合阶段报名条件

同时符合下列条件的中国公民,

可以申请参加注册会计师全国统一考试综合阶段考试

(1)具有完全民事行为能力;

(2)已取得注册会计师全国统一考试专业阶段考试合格证。

3.哪些人不能报考注册会计师考试

有下列情形之一的人员,不得报名参加注册会计师全国统一考试

(1)因被吊销注册会计师证书,自处罚决定之日起至申请报名之日止不满5年者;

(2)以前年度参加注册会计师全国统一考试因违规而受到禁考处理期限未满者;

(3)已经取得全科合格者。

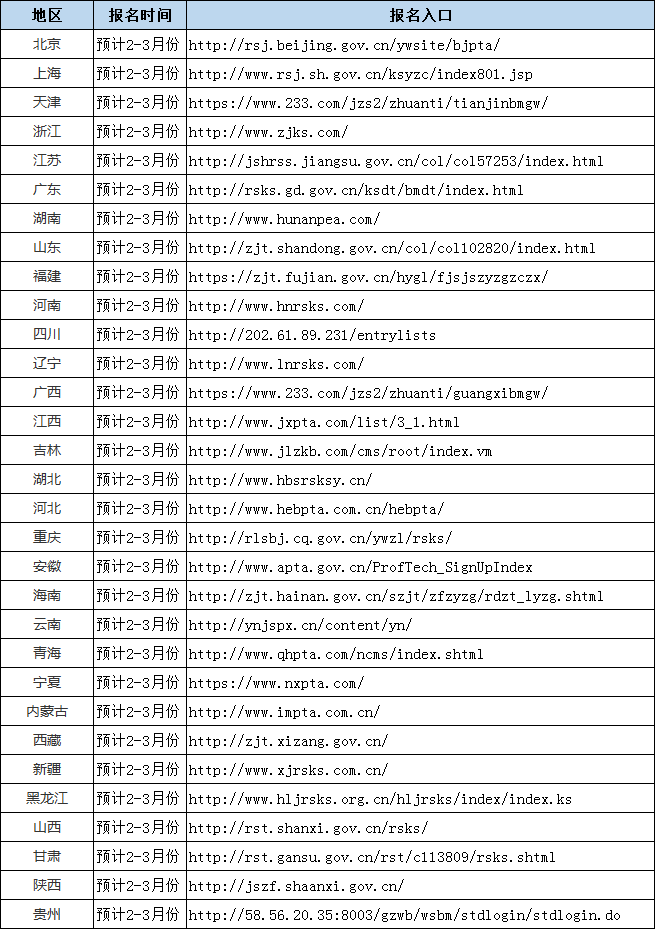

(三)注会考试时间:

注会专业阶段考试时间安排

2022年注册会计师考试时间

(四)注会考试题型:

专业阶段考试题型主要分为三类:

1. 选择题,重点考察考生的知识理解能力。

2. 简答(分析)题、计算(分析)题,重点考察考生的基本应用能力。

3. 综合题、案例分析题,重点考察考生的综合运用能力。

注会综合阶段考试的题型为综合案例分析。

考试题型

二、注册会计师科目特点及搭配建议

(一)科目特点

1.会计

会计是注会6科中的基础学科,也是在注会考试中相对较难的科目。会计考试要求大家全面掌握教材上的内容,此外为会计内容综合性较强,考试比较重视考生对知识的理解、实际应用以及职业判断能力,所以在学习的时候要学会理论联系实际,注重理解运用。

2.审计

审计科目的内容晦涩难懂,非常抽象,需要考生有较强的逻辑思维能力。审计主要讲的是实际审计业务的流程,做过审计工作的考生学习起来会相对轻松些。没有审计经验的考生,在学习的时候要理解记忆,培养全局观,把审计的各个环节联系在一起。

3.财管

公式多、计算量大是财管的特点。财管不仅包括基本的财务报表分析,还涉及到了资本结构、投资分析、筹资融资方式、期权理论及应用。考生在备考中要善于总结公式,多做经典题,反复练习,在保证准确性的前提下提高做题的速度。

4.税法

税法需要在理解的基础上进行记忆,并且要求考生有一定的计算能力。税法内容考查内容比较全面,既考核考生基础知识的扎实程度,又对考生的理解和运用提出要求。所以需要考生在学习的时候要全面掌握知识点,把握重要知识点。

5.经济法

经济法的重点相对突出,主要集中在合同法、公司法、证券法、物权法、破产法、票据等章节。经济法的应用性较强,考试时更多的需要我们去分析案例,所以我们在学习时也要进行一定量的练习,学会分析案例,熟悉做题步骤。

6.战略

公司战略与风险管理这门科目,涉及到的知识体系涵盖企业战略管理、市场营销、财务管理、风险管理、公司治理等多学科的知识体系,对考生的知识体系全面性要求较高。考生应将理论联系实践、以提高理解力和分析能力为前提来学习。

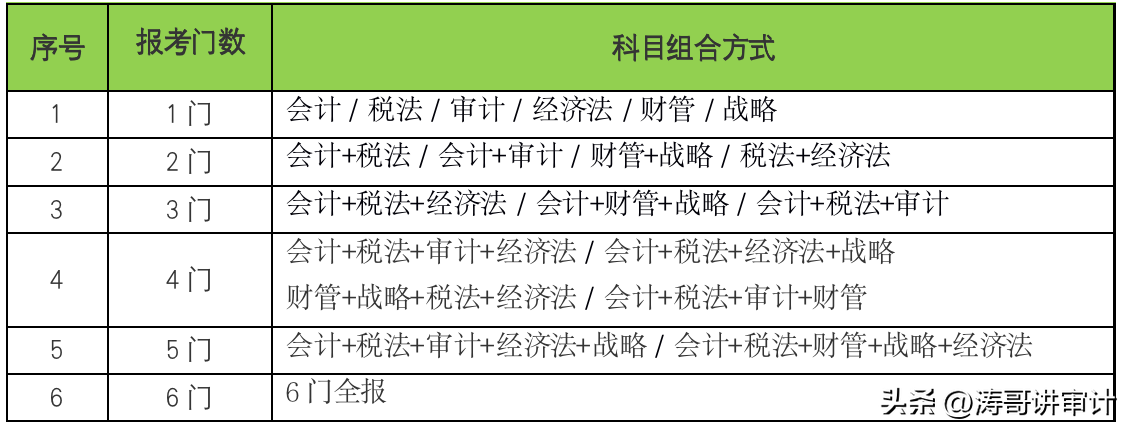

(二)如何搭配

考试科目搭配

三、注册会计师的前景分析

考完注册会计师证书之后一般可以:

1、进入企业从事财务、成本和管理、财务管理、内部审计等方面工作;

2、进入金融行业在银行、证券行业和其他金融机构从事会计相关工作;

3、进入行政事业单位如:学校,医院,福利慈善机构等担任会计工作和内部审计工作,一般对应于公务员行政级别;

4、进入会计师事务所从事鉴证服务、税务代理、资产评估、会计服务、管理咨询等工作。

四、注册会计师考试学习计划分享

第一阶段:3月以前,案例导学(打好基础)

第二阶段:3-8月,系统学习(课程深度学习)

第三阶段:8-9月,习题演练,真题解读

第四阶段:9-10月,考前模拟,冲刺记忆

")

")

")

评论前必须登录!

注册